风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天这案子,一开场就透着诡异:一家公司的利润表上明明白白写着“业绩失血”,可它的现金流却在“疯狂进补”。这种“精神分裂”式的数据,背后到底隐藏着什么秘密?更蹊跷的是,北向资金在其间“神秘加仓”。各位,准备好纸笔,财官的探案直播,现在开始。

第一现场:触目惊心的“现金血库”

勘察任何财务现场,财官第一个动作永远是查验“生命体征”——经营性现金流。

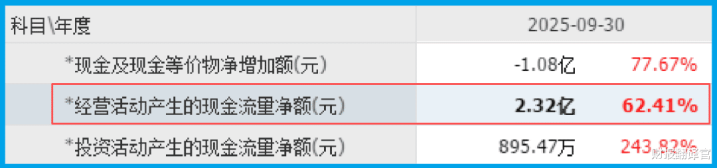

报告首页,一个数据就让财官瞳孔一震:理工能科销售商品收到的现金净额高达2.32亿,同比狂飙62.41%!更关键的是,这个数字是当期净利润的近两倍。

这是什么概念?好比一个人说自己这个月工资降了,但银行卡里实际到账的钱却是工资的两倍,而且比去年多了一大截。

这极度反常。现金流是生意真实成色的试金石,它意味着公司的产品与服务不仅卖出去了,而且回款极其迅猛、健康。

这个“现金血库”无比充盈的现象,是本案第一个,也是最重要的基石。它直接排除了公司陷入经营困境的嫌疑。

第二疑点:“利润”为何神秘蒸发?

既然现金如此充沛,那另一个核心证据就显得更加扑朔迷离:公司三季度业绩(净利润)为1.38亿,同比下降了26.23%。利润表上的这道“伤口”,与现金流的“狂飙”形成了刺眼的冲突。

利润下滑,通常指向成本失控或收入萎缩。但现金流的健康又否定了后者。

那么,钱到底去哪了?财官开始逐一排查“吞金兽”。是销售费用激增?还是管理费用膨胀?抑或是……一个更隐蔽的方向?

第三线索:骇人的“赚钱效率”与隐秘的“战略库存”

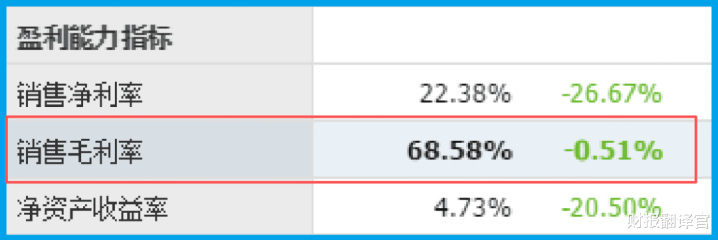

在排查过程中,一个惊人的事实浮现:公司的销售毛利率高达68.58%。

这个数字在制造业中堪称“恐怖”,说明其产品(如电力造价软件、在线监测系统)具备极强的技术溢价和极低的边际成本,商业模式极其优越。

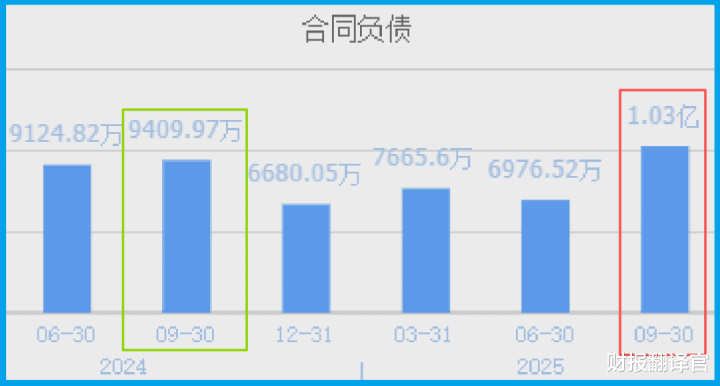

同时,另外两条线索提供了方向:首先,公司收到客户的订单为1.03亿,同比增长了9.90%,需求在持续增长。

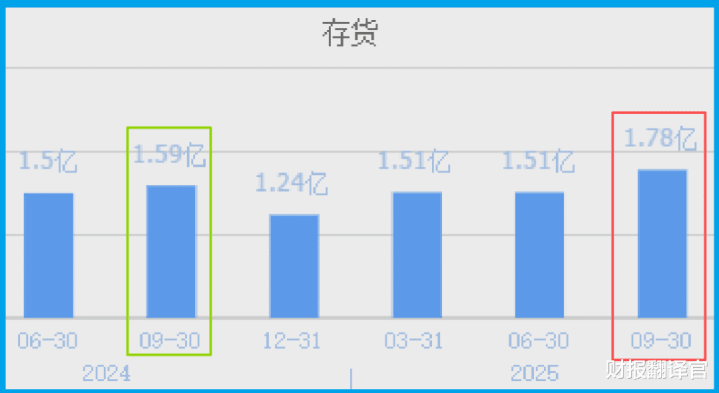

其次,公司存货为1.78亿,同比增长了11.68%。在订单增长背景下,存货的适度增加,更像是为履行合同而进行的主动备货与生产投入。

利润的“蒸发”,高毛利的“吸金”,存货的“堆积”,这三者结合在一起,指向一个合理的推测。

公司正将巨额的资金和资源,投入到某项“吞噬”当期利润,但旨在赢得未来的战略性活动中。

第四突破:核心里程碑与“算力王炸”

真正的突破,来自对公司业务蓝图的深入侦查。它的核心战场异常清晰:核电与算力。

一方面,作为核电工程计价软件的细分龙头,随着国家能源局组建核电工程定额管理总站,其行业标准地位和业务壁垒将空前巩固。

另一方面,其人工智能战略的“1+2”布局(一个算力调度平台、一个大模型大脑、一个专家模型库)浮出水面。

这绝非概念炒作,而是为了用AI彻底重塑其核心业务——从电力造价、工程物资管理到环境监测的数据处理与决策。

利润的下滑,极可能源于对这座“公司级算力平台”以及大模型训练的巨大投入。

存货的增长,或许包含着为软硬件一体化解决方案备货的组件;而充沛的现金流,则为这场“能源数字化+AI”的豪赌提供了源源不断的弹药。

香港中央结算有限公司的“神秘加仓”,正是对这种稀缺卡位(唯一核电信息化深度参与者+私有化垂直算力)的长期投票。

风险告知

财官在核查其资产质量时,发现一个不容忽视的危险信号:其坏账达到907.04万,同比激增了296.77%。

这一数据的异常飙升,如同在健康的现金流躯体上发现了一处正在发炎的伤口。

它直接表明,公司部分应收账款的回收风险正在急剧升高,客户履约能力或行业付款周期可能出现了不利变化。

财官结案陈词

各位,本案给我们的终极启示是:在技术颠覆的时代,评估一家科技型企业,绝不能陷入“净利润”的单一维度。

当“现金流暴涨”与“利润下滑”并存,且伴有“超高毛利率”和“明确战略卡位”时,我们极可能目睹了一家企业在进行一场“范式革命”前的关键蓄力。

它正在把过去靠软件赚取的丰厚利润,当作燃料,注入面向未来的“算力反应堆”和“行业大模型”中。

这份财报的撕裂感,恰恰是其战略决心的最好体现。北向资金的动向,是对这场“核芯远征”风险与机遇并存的复杂注脚。

这盘棋,下的不是下一个季度的财报,而是未来十年在“数字经济”与“能源安全”交叉点上,一座可能拔地而起的AI帝国雏形。你看懂这份“战略亏损”背后的野心了吗?

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

尚红网官网提示:文章来自网络,不代表本站观点。